业务咨询187-8296-5538

业务咨询187-8296-5538

2018年6月,汇付天下(01806-HK)头顶「港股支付第一股」光环亮相港交所。

但上市首日,汇付天下便遭破发,当日股价跌去了11.73%。此后,汇付天下股价不断下探,截至目前,汇付天下市值蒸发了约60亿元。从这样的股价表现看,这是汇付天下不想看到的。

上市不足三年,汇付天下选择了退市。12月22日,公司董事会主席周晔、执行董事穆海洁及金源透过要约人Purity Investment Limited向汇付天下提出私有化建议,拟以3.5港元的私有化价格较近60个交易日均价溢价55.38%,私有化成功后计划撤销上市。

在汇付天下宣告私有化之前,银联支付、连连数字和在线网银背后的京东数科等支付公司则正排队上市。行业上市潮下却出现了汇付天下退市的重磅新闻,不知正在筹备上市的企业有何感想。

缺乏分析师研究?

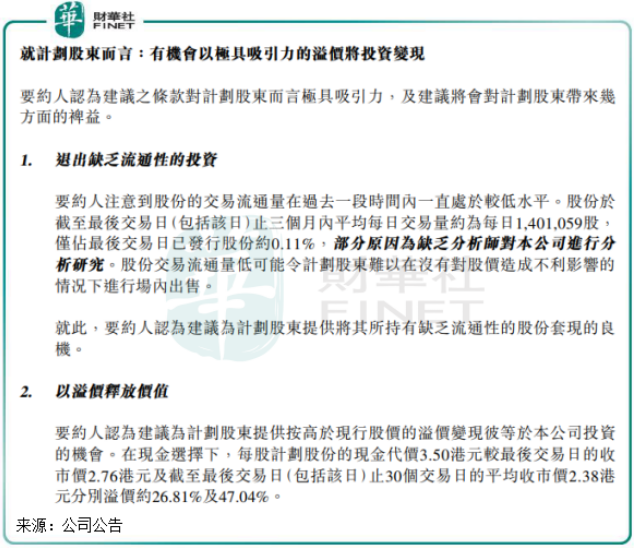

对于私有化退市的原因,汇付天下称,就计划股东而言,有机会以极具吸引力的溢价将投资变现。

汇付天下认为其股票流通性不足,一个原因是缺乏分析师对公司进行分析研究。

从券商对汇付天下的研报数量来看,相对于拉卡拉(300773-CN)和移卡(09923-HK)等同行,有关汇付天下的研报较少。但今年以来,天风证券、第一上海、海通国际和中泰证券等券商都有汇付天下的研究报告,均是给予汇付天下「增持」或「买入」评级。2019年,亦有国信证券、海通证券等券商唱好汇付天下。

在港股私有化案例中,「缺乏分析师研究」这种私有化理由还是首次出现。而数家券商对汇付天下集体唱好,无一唱衰,所以汇付天下认为缺乏研究该公司价值的理由未免有点牵强。

不过有意思的是,2019年起,受数家券商唱好的汇付天下股价不涨反跌,股价从2019年4月高点至提私有化前一交易日惨遭腰斩。

对于选择私有化退市的其他理由,汇付天下列出了「以溢价释放价值」、「在目前不明市况下实现收益」和「继续投资于本公司的机会」。

对于市值超过40亿港元的汇付天下来说,一直以来的交易日成交量多在500万港元-3000万港元之间,市场持股中介数量长期不足300个。在股票市场上表现欠佳,影响到汇付天下的筹资活动,这种情况下就失去了上市的意义了,反而浪费了维持公司上市地位而投入行政成本及管理资源。

从这个层面看,公司估值偏低,股价也未能达到股东心理预期,所以汇付天下私有化退市很有必要。

市场份额下滑,收单业务遇瓶颈

目前,我国第三方支付机构可分为清算机构、收单机构及支付平台。

其中,中国银联和网联属于清算机构;收单机构除了汇付天下还有移卡、拉卡拉和银联商务等,主要是「银行卡+POS」模式下,为B端商户提供收单和数据处理服务,向商户收取手续费获得收入;支付平台在互联网支付和移动支付模式下,同时参与账户端和受理端业务,主要以微信和支付宝为主。

由于收单业务费率较低影响利润率水平,加之账户侧传统银行等大机构介入意愿较弱,目前国内收单市场格局较分散。在上市前的2017年,就支付交易量而言,汇付天下在全国为小微商户提供服务的独立第三方支付服务提供商中摘得桂冠,拥有5.5%的市场份额;在所有第三方支付服务提供商中名列第七,佔2%市场份额。

但此后,汇付天下市场份额不断被竞争者挤压。根据analysys资料,在2020年二季度我国第三方支付交易规模的市场份额中,汇付天下市场份额不足0.7%。

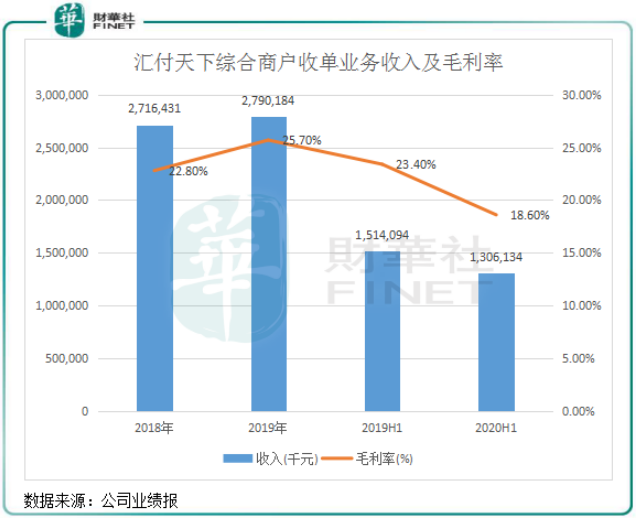

市场份额下降,体现在汇付天下综合商户收单业务遇到瓶颈方面。2019年,汇付天下综合商户收单业务收入为27.9亿元,同比增长3%,增速大幅下滑,行业解决方案业务支付量则有15%幅度的下降;2020年上半年综合商户收单业务同比下降14%至13.06亿元,佔总营收比重下降至81%。

上半年业务表现不佳,导致汇付天下录得亏损。期内收入17.1亿元,同比减少9%,并由盈转亏,亏损1.2亿元。支付量7399亿元,同比下降了5%。

期内,公司综合商户收单业务毛利2.4亿元,同比减少31%,毛利率也从去年同期的23.4%降至18.6%。

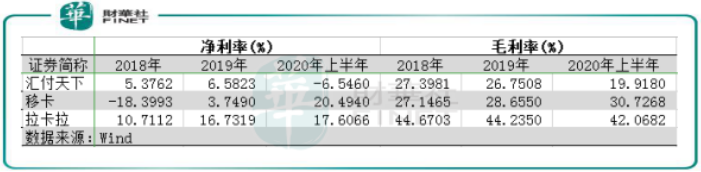

因销售费用及渠道佣金佔比较高,收单机构的淨利率低于清算机构。而相较于移卡和卡拉卡,汇付天下的盈利水平显然较低,2018年及2019年淨利率不到7%,毛利率2019年以来落后于移卡和拉卡拉,今年上半年更是被拉开了差距,毛利率仅为19.9%。

收单业务在上半年受疫情衝击,行业解决方案和跨境等领域佈局还未成气候,这是汇付天下上半年业绩倒退的原因。2018年以来,汇付天下投向Saas服务领域,参与到数字化转型,同时也降低过度依赖收单业务的风险。

从财报看,汇付天下Saas服务业务增长迅速,2019年Saas服务业务完成交易量1959亿元,同比飙升9.26倍,实现营收5.19亿元,同比暴增10.1倍。

「支付+SaaS」的业务模式,在一定程度上优化了汇付天下的业务结构。考虑到汇付天下当前SaaS业务增长仍具备较强弹性,随著其SaaS业务模式升级,SaaS业务佔比提升,价值有望迎来重估。

行业分化加剧,政策趋严

第三方支付行业的市场格局,是被市场竞争所塑造,同时也是监管影响的结果。

在监管方面,第三方支付行业近期面临著考验。在金融强监管之下,近期江苏CA、上海畅购等第三方支付却因违规、业务难开展而被迫退出支付行业。民生银行、广发银行和光大银行信用卡中心下半年以来则将第三方支付「打入冷宫」,宣佈取消包括拉卡拉、汇付天下等近20家持牌第三方支付机构的交易积分。「薅」信用卡积分和信用卡套现乱象正是支付行业被银行「拉黑」的原因。

监管逐渐趋严的大环境下,叠加经济下行压力,移动支付行业从增量市场转变成存量市场。竞争中还受到强监管,所以不少相关企业开始朝著多元化发展,另谋生路。除了汇付天下涉足Saas等业务外,拉卡拉在支付业务的基础上新开拓了商户经营业务和其他业务,移卡则在科技赋能商业服务方面取得成绩。

在这种背景下,汇付天下要约人在此次私有化中认为退市可为计划股东提供机会,透过选取股份选择,让计划股东可继续投资公司基于聚合支付的数字化解决方案服务平台。退市后,汇付天下在根据市场状况、法律及监管规定等因素下考虑扩展其业务及资本市场机会。在非上市公司的组织形式下,决策程序可以更有效率,增强了对公司掌控力,且受投资机构、监管机构的制约也少。

当下正是汇付天下加大力度拓展前景更为广阔的Saas业务的时间,这个领域受监管风险显然更小,对于汇付天下来说,公司私有化也是其在数字化红利市场下转型的动能。

另一方面,当前A股对于金融科技持包容态度,汇付天下此次计划私有化是否另有回A的打算?相对于港股,在A股重新上市或将获得更高估值,汇付天下在资本市场方面的下一步规划值得我们留意。

Copyright © IACPAY.CN 2010-2025 汇付天下POS|星益付POS官网 汇付天下有限公司 版权所有招商咨询专线:18782965538 备案号:蜀ICP备2021018159号